来源:源达

投资要点

资讯要闻

7月30日,中共中央政治局召开会议,决定10月召开二十届四中全会,分析研究当前经济形势,部署下半年经济工作。

7月26日至28日,2025世界人工智能大会(WAIC)在上海正式拉开帷幕。大会以“智能时代 同球共济”为主题,汇聚30多个国家和地区的顶尖专家、80余位中外院士领衔的1300余位嘉宾,凝聚全球智慧,共商全球协作,共赴AI新未来。

7月27日,国家统计局数据显示,6月规模以上工业企业利润同比下降4.3%,同比降幅较5月有所收窄,以装备工业为代表的新动能行业利润增长较快,“两新”政策带动效果持续显现。

7月31日,国家统计局公布7月官方制造业PMI。7月中国官方制造业PMI为49.3%,环比下降0.4个百分点,制造业景气水平有所回落。综合PMI产出指数为50.2%,比上月下降0.5个百分点,仍高于临界点,表明我国企业生产经营活动总体保持扩张。

市场概览

本周国内证券市场主要指数表现分化,其中科创100涨幅最大为0.5%。申万一级行业中,医药生物行业涨幅最大为2.9%。

本周经济资讯聚焦多领域动态。2025 世界人工智能大会举办,展现AI发展成果与合作愿景,技术迭代、应用拓展及全球治理成关注重点,有望推动产业智能化升级。1 - 6 月规上工业企业利润同比降 1.8%,但装备制造业等表现亮眼“两新”政策带动效应显现。7 月制造业 PMI 降至 49.3%,受淡季、灾害等影响景气回落,不过生产指数仍扩张,价格指数回升,大型企业、新动能行业保持韧性,市场预期回暖。展望未来,AI技术持续赋能,工业经济或在政策协同、新动能驱动下逐步修复。伴随“两新”政策深化、PMI 结构优化,叠加全球人工智能合作推进,有望激活更多增长极,助力经济回升向好,推动高质量发展迈向新阶段 。

投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、创新药、机器人、低空经济、深海科技、可控核聚变等。2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

中共中央政治局召开会议,决定召开二十届四中全会7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。专家表示,这次会议对于“十四五”圆满收官,开启“十五五”新局面作出了细致部署,指明了重要方向。

政策“持续发力、适时加力”,强化民生导向。会议指出做好下半年经济工作,要坚持稳中求进工作总基调,保持政策连续性稳定性,增强灵活性预见性,努力完成全年经济社会发展目标任务,实现“十四五”圆满收官。特别是宏观政策要持续发力、适时加力。

提振消费,大力发展服务消费。今年以来,居民消费需求持续释放,市场供给不断优化,但消费市场回升基础仍需巩固,居民消费信心依然有待增强。专家表示,本次中央政治局会议强调,要继续深入实施提振消费专项行动,有效释放内需潜力。会议强调,在扩大商品消费的同时,培育服务消费新的增长点。在保障改善民生中扩大消费需求。

反内卷式竞争纵深推进统一大市场建设。建设全国统一大市场是构建新发展格局、推动高质量发展的需要。会议提出,纵深推进全国统一大市场建设,推动市场竞争秩序持续优化,依法依规治理企业无序竞争,推进重点行业产能治理,规范地方招商引资行为。在全国统一大市场建设的框架背景下,反内卷竞争正在进一步落实落细。针对内卷式竞争严重的重点行业进行产能治理,控制新增产能,调整优化存量产能,规范地方政府招商引资行为。规范企业行为,依法依规对企业低价无序竞争的现象进行治理。强化价格的调节作用,强化质量、标准等引领作用,让真正优质的商品能有用武之地。同时提升前瞻性,有力地引导生产相关的产能,依照市场规律和地方实际发展需要进行布局。

世界人工智能大会开幕2025 年7月26日,第八届世界人工智能大会(WAIC)暨人工智能全球治理高级别会议在 上海隆重开幕。作为全球人工智能领域最具影响力的盛会之一,WAIC自2018年创办以来 已成功举办七届,今年继续发挥“科技风向标、应用展示台、产业加速器、治理议事厅”的重 要作用。本届大会规模再创新高,展览面积首次突破7万平方米,设置核心技术馆、行业应 用馆、终端体验馆和全域链接馆四大主题展馆,全面展示AI全产业链的最新成果。参展阵 容强大,汇聚了众多国际科技巨头和中国领军企业,集中呈现人工智能领域的最新技术突破和行业应用。 强大参展阵容囊括:国际巨头如 AWS、Google、西门子、施耐德电气;中国科技领军企业百度、阿里巴巴、腾讯、华为、蚂蚁集团;AI 创新先锋库帕思、MiniMax、商汤科技、阶跃星辰、无问芯穹、斑马智行;实力厂商联想、智元新创、宇树科技;以及行业龙头中信集团、国家电网、南方电网等。

国务院总理李强7月26日在上海出席2025世界人工智能大会暨人工智能全球治理高级别会议,围绕如何把握人工智能公共产品属性、推进人工智能发展和治理,提出三点建议。

一是更加注重普及普惠,充分用好人工智能发展的已有成果。要坚持开放共享、智能平权,让更多国家和群体从中受益。中国“人工智能+”行动深入推进,愿共享发展经验和技术产品,帮助世界各国特别是全球南方国家加强能力建设,让人工智能发展成果更好惠及全球。

二是更加注重创新合作,力求更多突破性的人工智能科技硕果。要深化基础科学和技术研发合作,加强企业和人才交流,为人工智能发展不断注入新动力。中国愿同各国联合开展技术攻关,加大开源开放力度,共同推动人工智能发展迈上更高水平。

三是更加注重共同治理,确保人工智能在造福人类上最终修成正果。要坚持统筹发展和安全,加强各国对接协调,推动早日形成具有广泛共识的人工智能全球治理框架和规则。中国高度重视人工智能全球治理,积极参与推动多双边合作,愿向国际社会提供更多中国方案,贡献更多中国智慧。

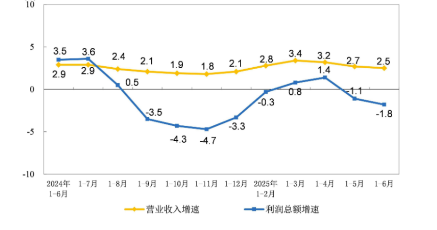

2025年1—6月份,全国规模以上工业企业利润同比下降1.8%。6月27日,国家统计局发布数据显示,1—6月份,全国规模以上工业企业实现利润总额34365.0亿元,同比下降1.8%。6月份,规模以上工业企业利润同比降幅较5月份有所收窄,以装备工业为代表的新动能行业利润增长较快。

图1:我国规模以上工业企业各月累计营业收入与利润总额同比增速

资料来源:国家统计局,源达信息证券研究所

营业收入保持增长,企业利润降幅收窄。 6月份,规模以上工业企业营业收入同比增长1.0%,增速与5月份持平,工业企业营收持续增长,为企业盈利恢复创造有利条件。6月份,规模以上工业企业实现利润总额7155.8亿元,同比下降4.3%,降幅较5月份收窄4.8个百分点,其中制造业改善明显,利润由5月份下降4.1%转为增长1.4%。从累计看,1—6月份规模以上工业企业营业收入增长2.5%,利润下降1.8%。

装备制造业营收、利润快速增长,支撑作用突出。6月份,装备制造业营业收入同比增长7.0%,较5月份加快0.3个百分点;利润由5月份下降2.9%转为增长9.6%,拉动全部规模以上工业利润增长3.8个百分点,对规模以上工业利润支撑作用突出。从行业看,装备制造业的8个行业中4个行业利润实现增长,其中,汽车行业在车企促销带动销量快速增长叠加重点企业投资收益增长等因素作用下,利润增长96.8%;电气机械、仪器仪表、金属制品等行业利润分别增长18.7%、12.3%、6.2%。

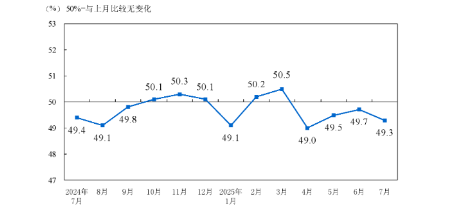

7月制造业PMI为49.3%7月份,制造业采购经理指数为49.3%,比上月下降0.4个百分点;非制造业商务活动指数和综合PMI产出指数分别为50.1%和50.2%,比上月下降0.4和0.5个百分点,均持续高于临界点,我国经济总体产出保持扩张。

图2:制造业PMI指数(经季节调整)

资料来源:国家统计局,源达信息证券研究所

从企业规模看,大型企业PMI为50.3%,比上月下降0.9个百分点,高于临界点;中型企业PMI为49.5%,比上月上升0.9个百分点,低于临界点;小型企业PMI为46.4%,比上月下降0.9个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.5%,比上月下降0.5个百分点,仍高于临界点,表明制造业生产延续扩张。新订单指数为49.4%,比上月下降0.8个百分点,表明制造业市场需求有所放缓。原材料库存指数为47.7%,比上月下降0.3个百分点,表明制造业主要原材料库存量继续减少。从业人员指数为48.0%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回升。供应商配送时间指数为50.3%,比上月上升0.1个百分点,表明制造业原材料供应商交货时间继续加快。

二、周观点

AI 算力板块人工智能大会展示了多款高性能算力集群和芯片,华为超节点首创将384颗昇腾NPU和192颗鲲鹏CPU通过全新高速网络MatrixLink全对等互联,形成一台超级“AI服务器”,算力规模300 PFlops,这一架构突破让超节点内的计算卡能像单机组件般高效协同,彻底解决了分布式训练中的通信瓶颈。预计未来算力产业链的发展核心驱动力或将转向以Token处理量(即实际计算任务量)为基准的需求导向模式。此外,在硬件架构层面,行业可能形成GPU与ASIC协同共生的新生态。

人形机器人产业链相关智元、宇树等领军企业在世界人工智能大会集中展示了人形机器人领域的最新突破。智元机器人携远征A2人形机器人、灵犀X2机器狗和精灵G1灵巧手三大产品线亮相,并联合德马科技现场演示了全球首个端到端具身机器人物流作业,展现了工业场景的落地能力。宇树科技则创新打造了拳击机器人擂台互动展示,凸显运动控制技术优势。人形机器人产业在关节模组、运动控制等核心技术持续突破的同时,正加速向物流、娱乐等商业垂直场景渗透。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-0.9%、-1.6%、-0.7%、-1.8%、-1.5.%、-1.4%、-0.5%、-1.7%、0.5%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

-0.9% |

-0.4% |

6.2% |

15 |

89.7% |

|

399001.SZ |

深证成指 |

-1.6% |

-0.2% |

5.5% |

27 |

60.9% |

|

399006.SZ |

创业板指 |

-0.7% |

-0.2% |

8.5% |

34 |

39.7% |

|

000300.SH |

沪深300 |

-1.8% |

-0.5% |

3.1% |

13 |

70.5% |

|

000016.SH |

上证50 |

-1.5% |

-0.8% |

2.6% |

11 |

78.7% |

|

000905.SH |

中证500 |

-1.4% |

-0.2% |

8.5% |

30 |

94.6% |

|

000852.SH |

中证1000 |

-0.5% |

0.1% |

12.0% |

41 |

86.9% |

|

000688.SH |

科创50 |

-1.7% |

-1.1% |

4.8% |

145 |

99.3% |

|

000698.SH |

科创100 |

0.5% |

-0.2% |

22.0% |

242 |

68.3% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

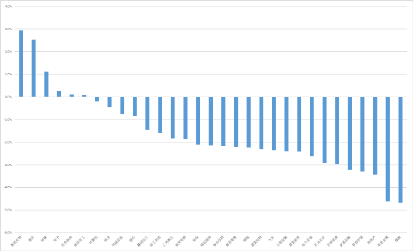

申万一级行业中,本周涨跌幅前五的行业为医药生物、通信、传媒、电子、社会服务,涨幅分别为2.9%、2.5%、1.1%、0.3%、0.1%。

图3:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

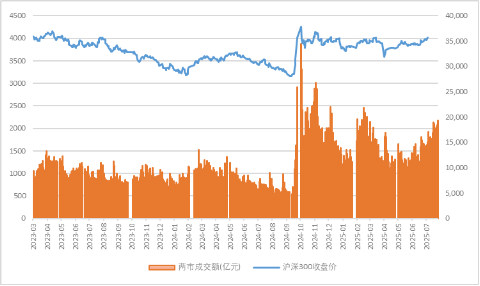

图4:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图5:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、创新药、机器人、低空经济、深海科技、可控核聚变等。

2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。

3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。

4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

启远网提示:文章来自网络,不代表本站观点。